주식

장단기 금리차 역전이란? 리세션의 경고등

주린이뽀또

2025. 5. 26. 12:10

“10년짜리 채권보다 2년짜리 금리가 더 높다고?” 이 비정상적인 상황이 바로 장단기 금리차 역전, 그리고 이는 흔히 경기침체의 전조 신호로 해석됩니다.

장단기 금리차 역전

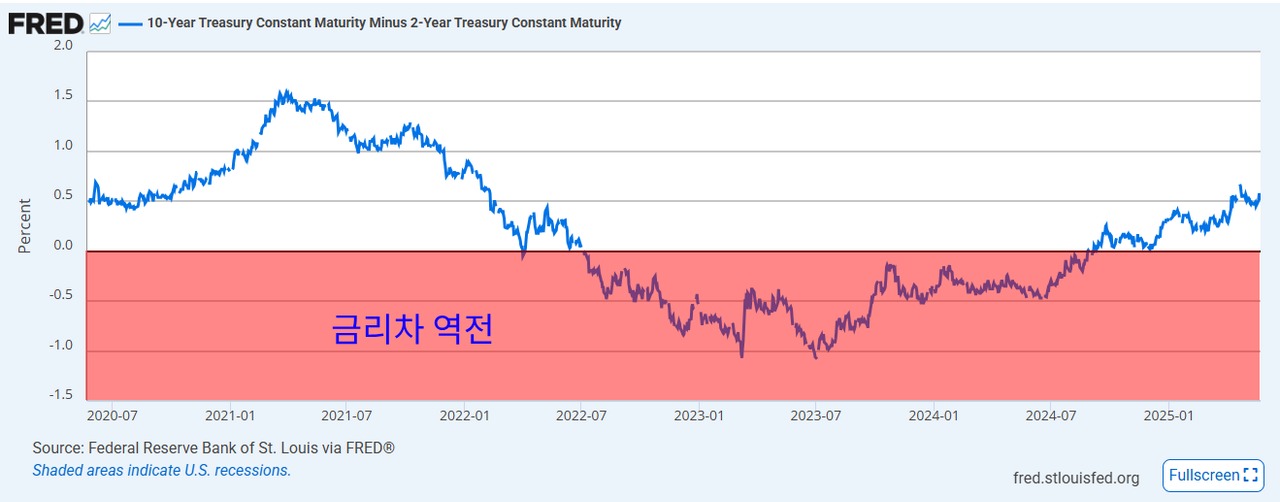

🔹 장단기 금리차란?

보통 장기채권의 금리는 단기채권보다 높습니다. 왜냐면 장기일수록 리스크가 크기 때문에, 투자자는 더 높은 수익을 요구하죠. 그런데 어느 순간 단기 금리가 장기 금리보다 높아지는 현상이 발생하면 이를 금리 역전(Inversion)이라고 합니다.

🔹 왜 이런 일이 벌어질까?

- 단기 금리 급등: 중앙은행의 공격적인 금리 인상

- 장기 금리 하락: 경기 둔화 우려로 장기 수익률 하락

- 채권 시장은 미래를 반영: 침체 예상을 미리 가격에 반영

즉, 단기 금리는 '현재의 금리 정책', 장기 금리는 '미래의 경기 전망'을 반영한다고 볼 수 있어요.

🔹 역사적 사례

- 2000년: 닷컴버블 전 금리 역전 발생 → 1년 뒤 침체

- 2006년: 금융위기 전 금리 역전 → 2008년 리세션

- 2019년: 코로나 전 금리차 역전 → 팬데믹으로 침체 가속

- 2022년: 연준 금리 인상 → 역전 장기화 → 2023년 침체 우려 확산

🔹 투자자에게 주는 의미

- 경기침체 대비 신호로 인식

- 현금 및 채권 비중 확대 고려

- 위험자산 축소 및 방어주 편입

- 장단기 금리차 추이 관찰은 리스크 관리의 핵심

🔹 어디서 확인하나요?

미국 재무부 웹사이트나 각종 금융 플랫폼(TradingView, FRED 등)에서 “10Y - 2Y Yield Spread” 지표를 통해 실시간 확인할 수 있어요.

장단기 금리차 (10Y - 2Y) 실시간 확인

미국 연준 경제 데이터 포털(FRED)에서 Yield Spread를 직접 확인해보세요.

👉 FRED: 10-Year Minus 2-Year Treasury Constant Maturity Spread

미국 연준 경제 데이터 포털(FRED)에서 Yield Spread를 직접 확인해보세요.

👉 FRED: 10-Year Minus 2-Year Treasury Constant Maturity Spread

반응형